免责声明:本文仅供学习交流,不构成任何投资建议。股市有风险,投资需谨慎。

一、一个有趣的假设

彼得·林奇(Peter Lynch),这位富达麦哲伦基金的传奇基金经理,在13年间创造了29%的年化复合收益率,管理的资产从1800万美元增长到140亿美元。他的投资哲学影响了几代人:

"Know what you own, and know why you own it."(了解你持有的公司,并知道为什么持有它。)

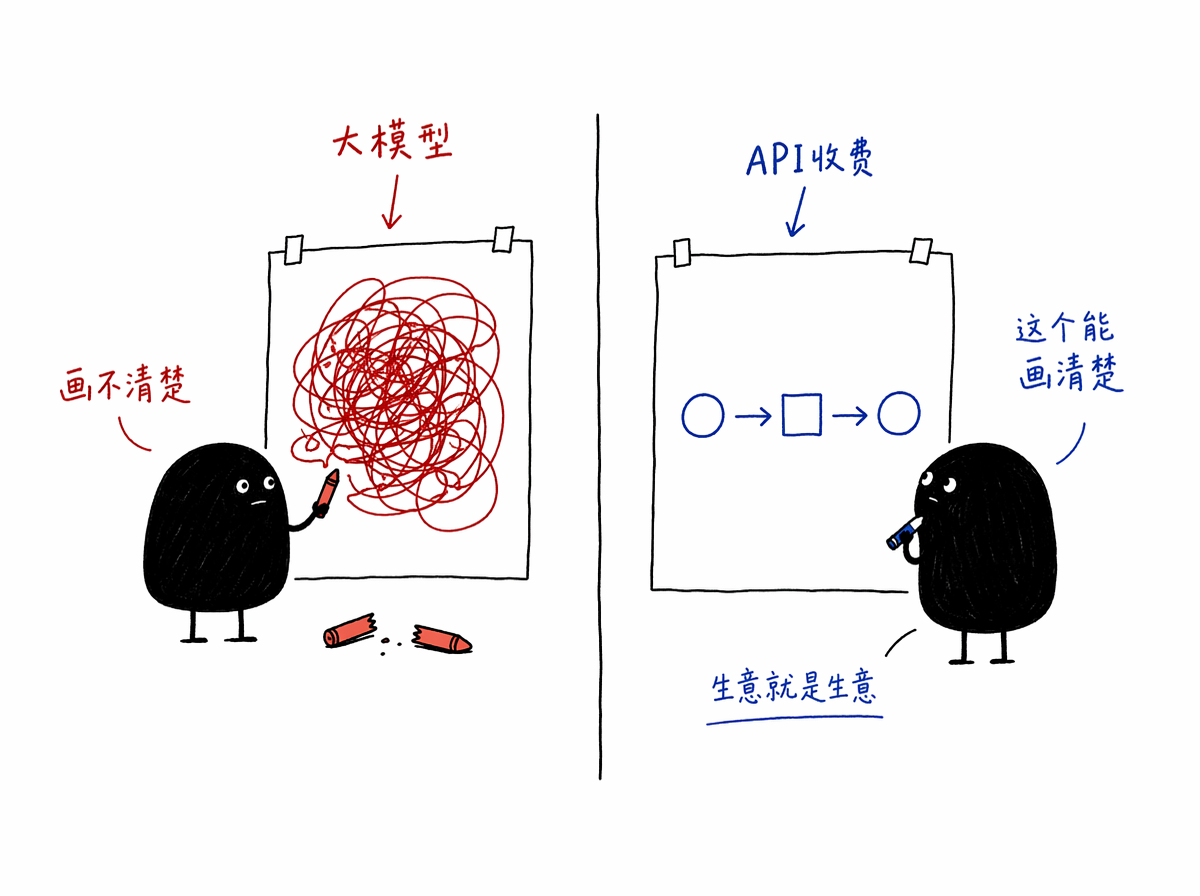

"Never invest in any idea you can't illustrate with a crayon."(永远不要投资一个你用蜡笔都画不清楚的生意。)

林奇从不碰自己不懂的行业,他曾直言自己“持有零只人工智能股票”,自嘲是“有史以来最不懂科技的人”,甚至直到最近才学会怎么念“Nvidia”这个名字。面对大模型、算力集群、Token经济学这些概念,他会画一幅什么样的投资地图?

假如林奇懂AI,让我们替他做一回分析员。

二、谁能成为AI时代的"Ten Bagger"?

为了更好地假设,在深入AI产业链之前,先快速回顾林奇的经典框架:

| 林奇的法则 | 核心要义 |

|---|---|

| Know What You Own | 只投自己能理解的公司和业务模式 |

| PEG指标 | 市盈率 ÷ 盈利增长率,合理值约1 |

| 分类投资法 | 将公司分为稳健成长型、快速成长型、周期型、缓慢成长型、资产富余型 |

| 避开热门行业的落后者 | 行业景气时,资金往往追逐龙头,落后公司反而危险 |

| 长期持有优质公司 | 频繁交易是收益杀手,好公司值得拿住 |

具体地说,林奇在《One Up On Wall Street》中总结了"十倍股"的13个特征。

| 十倍股特征 | 标准释义 |

|---|---|

| 1. 名字听起来很无聊 | 避开热门概念 |

| 2. 做的是 boring 生意 | 不引人注目的业务 |

| 3. 所处的行业很 boring | 没有增长故事 |

| 4. 有一项利基业务 | 细分领域垄断 |

| 5. 人们需要不断购买它的产品 | 重复消费 |

| 6. 公司是技术变革的受益者 | 而不是技术提供者 |

| 7. 内部人士在买入 | 管理层比外人更了解 |

| 8. 公司在回购股票 | 看好自己 |

| 9. 没有机构关注或很少关注 | 避开拥挤交易 |

| 10. 公司被谣言包围 | 市场误解带来机会 |

| 11. 业务让人感到压抑 | 不吸引人 |

| 12. 公司处于零增长行业 | 但自身增长很快 |

| 13. 有一个可靠的护城河 | 长期竞争优势 |

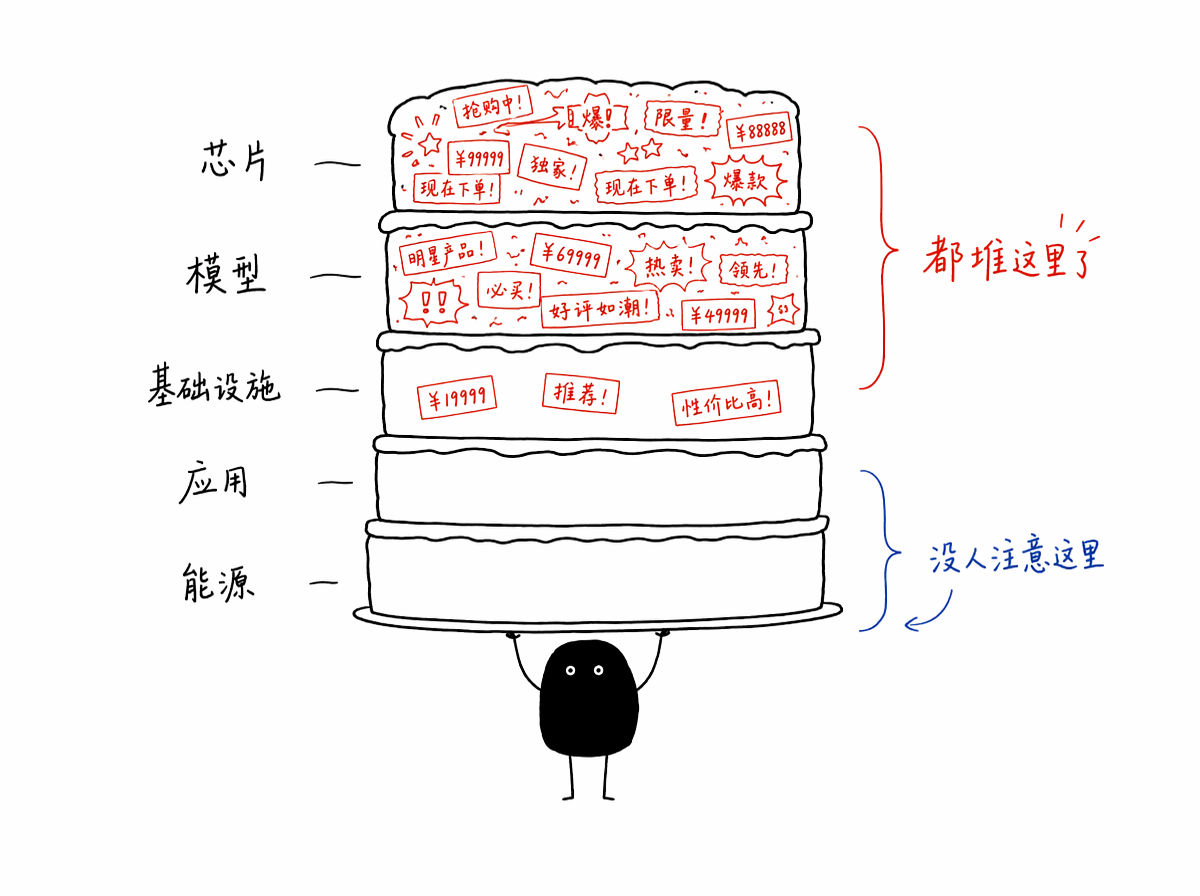

三、AI产业"五层蛋糕"与"林奇"的投资地图

今年3月份,黄仁勋提出将AI产业比作一块"五层蛋糕",自下而上依次为:能源、芯片、基础设施、模型、应用。从2026年7月初的数据看,五层蛋糕内部的"价值分配"正在剧烈分化。芯片层和基础设施层年内涨幅领先,市场已给足"卖铲人"溢价。模型层处于烧钱与变现的胶着状态,开源与闭源的博弈仍在继续。应用层则是另一番景象——部分能用AI赚到真金白银的公司,反而因"不够性感"而被相对冷落。能源层作为整个蛋糕的底座,在A股市场上更多以"算力配套"的间接逻辑参与,而非直接受益。

这种价值分配不均的现象,恰好可以用林奇的六种股票分类框架来拆解——不同层次对应着完全不同的投资逻辑与风险特征,需要区别对待。

能源层是五层蛋糕的底座,算力的尽头是电力——每一个token的生成都伴随着真实的能量消耗。但从投资角度看,能源层目前更多是"背景故事"而非"直接主线"。电力公司本身的商业模式不会因AI而获得高溢价,核电和清洁能源的叙事虽然宏大,但落地周期很长。林奇对这类"受益于大趋势但自身不性感"的公司通常提不起兴趣。真正值得关注的交集地带,是数据中心温控和液冷这类细分领域——AI机柜功率密度越来越高,液冷正从"可选"变为"刚需"。

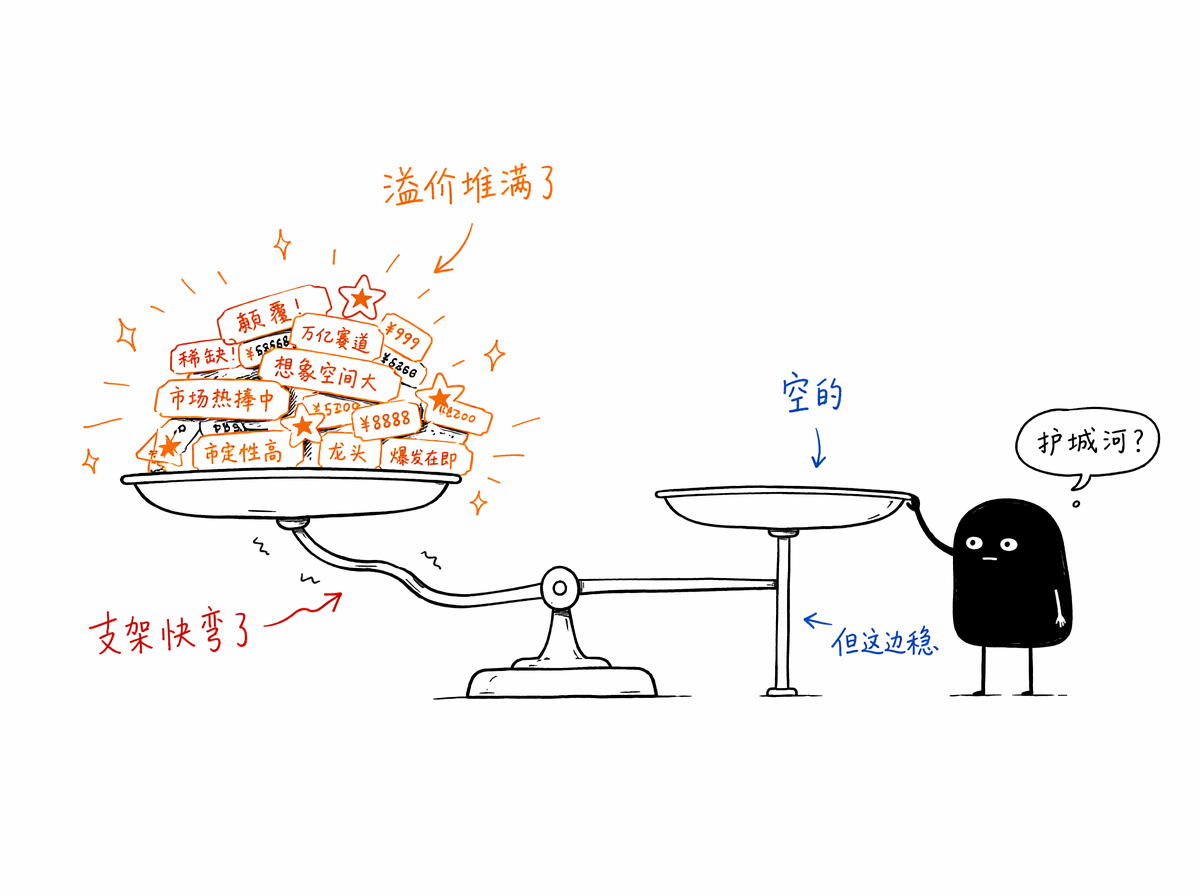

芯片层是高增长与高估值的矛盾体。部分AI芯片公司业绩兑现能力大幅改善,订单扎实,但市盈率对应的估值溢价已远超林奇眼中"合理价格增长"的边界。另一些公司毛利率稳定、盈利扎实,但其增长很大程度上依赖政策驱动而非纯粹的市场竞争力。林奇会更欣赏靠产品竞争力赢得市场的公司,而非靠政策庇护的公司。当政策退潮时能否继续增长,是他会追问的关键问题。

基础设施层呈现"高营收、低利润"的特征。部分公司营收和净利润高速增长,PEG在林奇标准下处于低估区间,但不足7%的毛利率和约4%的净利率,说明这门生意的本质仍是"苦生意"——规模庞大但定价权有限。也有公司营收增长但利润几乎原地踏步,反映出缺乏真正的议价能力。林奇会警惕这类"营收增长但利润不增长"的公司,认为它们往往意味着商业模式存在结构性问题。

模型层是五层蛋糕中最"概念化"的一层。国内头部模型公司大多仍在巨额亏损或利润微薄,商业模式主要分为To C订阅、To B API调用和To G项目制三种。前两种有规模效应,第三种本质上仍是人力外包。开源模型的爆发让闭源模型的定价权受到挑战——如果最好的模型可以免费使用,卖模型本身的护城河在哪里?林奇对此会保持审慎,但也会关注那些将模型能力转化为产品护城河的公司——不是卖模型本身,而是用模型让已有的产品变得更好。

应用层已出现具备"利基+现金流"特征的标的。部分公司毛利率和净利率极高,合同负债创历史新高,预收款模式锁定未来收入,经营性现金流强劲,PEG处于合理区间。但也有AI老兵虽有技术积淀和平台业务的爆发式增长,但净利率极低、主业盈利薄弱,市场在为"未来的可能性"支付高昂溢价。还有公司处于中间状态:月活巨大、订阅制稳健,但每用户平均收入偏低是AI能否兑现商业价值的关键观察点。

综合来看,五层蛋糕中"最性感"的环节(芯片、模型),在林奇框架里反而是风险信号最密集的;而"最不性感"的环节(能源、基础设施、应用),反而更接近林奇追求的"有护城河的稳健增长"。AI产业正从"概念驱动"转向"商业化验证"阶段,估值与基本面匹配度将成为市场定价的核心逻辑。在这个意义上,林奇的框架穿越了技术周期——把"概念"还原为"生意",把"故事"还原为"数字",把"热情"还原为"理性"。

六、思想碰撞:林奇的框架如何应用于AI时代

林奇的投资原则与AI产业的特征之间,存在几对值得思考的矛盾:

- "不投自己不懂的" vs "AI确实复杂":大模型、算力集群、Token经济学,这些概念很难用"蜡笔画清楚"。但林奇也说过,他投的很多公司,他也不是技术专家——他只需要了解公司的生意模式、护城河和盈利能力。从这个角度看,AI公司同样可以被理解:有人卖芯片,有人卖数据服务,有人做代工——这些生意模式本身并不复杂。

-

"PEG=1" vs "指数级增长行业":当一家公司的PEG远大于1时,林奇的标准会亮起红灯。但AI是一个指数级增长的行业——如果今年增长150%,明年增长100%,后年增长80%,三年后的利润可能是现在的10倍以上。对于这种"爆炸性增长",PEG=1的定价标准是否过于保守?这可能是林奇框架需要弹性处理的地方。

-

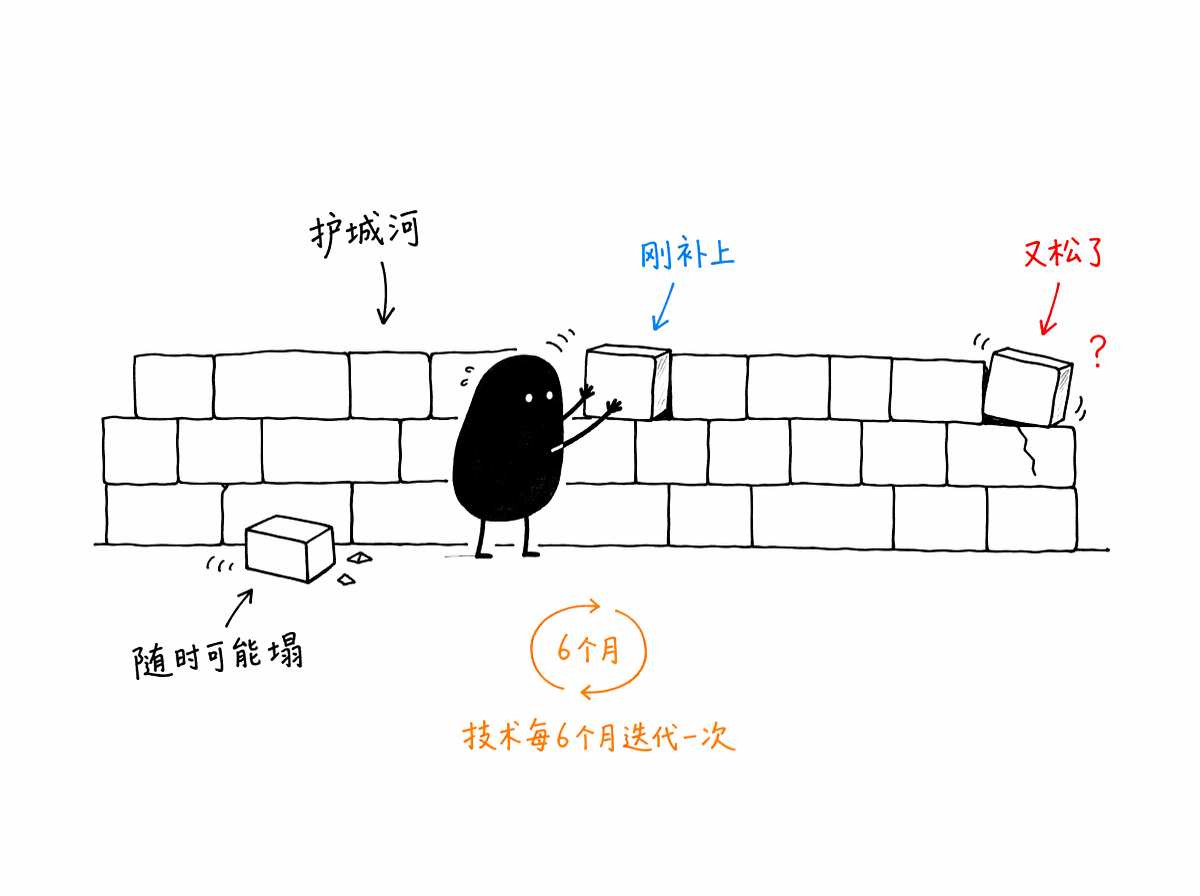

"长期持有" vs "技术迭代太快":林奇喜欢"不变"的生意——可口可乐的配方100年不变。但AI技术每6个月就有一次重大更新,今天的龙头可能明天就被颠覆。这是AI投资最大的挑战:护城河可能比你想象的更脆弱,持有周期也需要更灵活地调整。

但也有很多地方,林奇的思想与AI投资高度吻合:

-

"买公司,不买概念":AI概念股的炒作已经让很多人受伤。但如果我们回到基本面——看营收、看利润、看订单、看现金流——就能过滤掉大部分"伪AI股"。这一点上,林奇的方法论比任何时候都更有效。

-

"高毛利率=护城河":当一家公司在产业链中拥有远超同行的毛利率时,这本身就是一种信号——它有定价权,客户离不开它。这是林奇最喜欢的选股线索,在AI产业链中同样适用。

-

"避开热门行业的落后者":AI产业链中,有很多公司只是"蹭概念"——没有核心技术、没有订单、没有利润。当潮水退去,这些公司的股价会跌回原点。林奇会毫不犹豫地避开它们。

林奇框架在AI时代的"筛选逻辑"

综合以上分析,林奇的思想可以转化为一套AI投资的三层筛选逻辑:

-

第一层(优先关注):那些商业模式清晰、现金流健康、在细分领域有护城河的公司。它们可能不是增长最快的,但财报扎实、盈利可持续、估值相对合理。用林奇的话说,这是"先求不败,再求胜"。

-

第二层(有条件关注):那些处于高增长赛道、有明显技术优势、但估值已不便宜的公司。它们需要持续跟踪增长能否兑现、护城河是否稳固。对这类标的,林奇的态度可能是"小仓位参与,严格跟踪"。

-

第三层(保持警惕):那些增长故事动人但商业模式尚未验证、利润微薄甚至持续亏损、估值透支了未来数年增长的公司。它们不是没有可能成为伟大的公司,但当前的赔率已经不再有利。

最终,林奇的框架给AI投资最重要的启示或许是:把"概念"还原为"生意",把"故事"还原为"数字",把"热情"还原为"理性"。 技术变革的速度再快,商业的本质不会改变——一家公司最终的价值,取决于它能不能持续赚钱、能不能守住自己的阵地。

一个林奇式的观察:

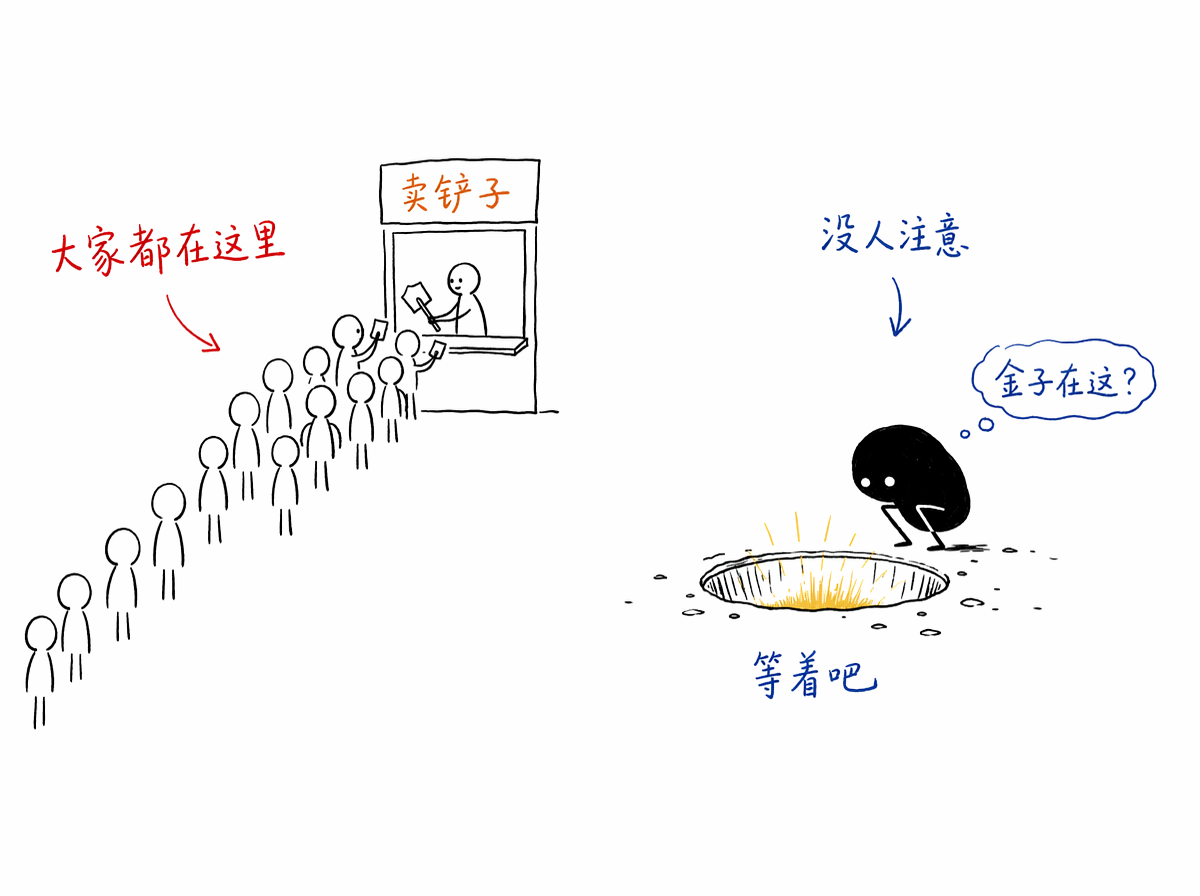

年初至今,AI算力芯片(+38%)大幅跑赢AI应用(-4%)。但林奇会说:"市场总是喜欢'卖铲人',因为它们的增长更确定。但历史上最大的回报往往来自那些'用铲子挖到金子'的人。"当AI应用真的产生'杀手级产品'时,下游公司的涨幅可能远超上游。现在市场对AI应用过于悲观,这可能正是林奇会寻找的"被低估的机会"。

"最后,记住我最重要的那句话:

'The stock market is filled with individuals who know the price of everything but the value of nothing.'

在AI这个时代,知道价格的人太多了,知道价值的人太少了。做那个知道价值的人。"

本文数据来源:NeoData Financial Search、腾讯自选股、公开财报及研报。数据截至2026年7月3日。

"彼得·林奇"的观点为作者基于其公开投资理念的推演,不代表其本人真实观点。

最后的话:投资是一场修行,林奇教给我们的不是选股的公式,而是思考的框架。AI产业链还在快速演变,今天的结论可能明天就被推翻。但只要我们坚持"了解你持有的公司"、"关注基本面而非概念"、"在合理估值买入优质公司"——这些原则穿越周期,历久弥新。